Ich habe ja erst gestern was zum neuen Altersvorsorgedepot geschrieben. Also zu der Frage, ob diese neue staatlich geförderte ETF-Altersvorsorge für Familien sinnvoll sein kann.

Und irgendwo in diesem ganzen Rentenreform-Altersvorsorge-Kinderzulagen-Gedöns tauchte ja noch ein zweites Versprechen auf: Die Frühstart-Rente.

Kinder sollen früh mit dem Kapitalmarkt in Berührung kommen. Deshalb zahlt der Staat jeden Monat einen kleinen Betrag in ein Depot ein. Das Geld wird langfristig investiert. Der Zinseszins entfaltet über Jahrzehnte sein volles Potential. Und irgendwann starten junge Menschen nicht bei null in die private Altersvorsorge.

Eigentlich eine schöne Idee. Eigentlich.

Denn seit der großen Ankündigung im November 2025 ist es um die Frühstart-Rente verdächtig still geworden.

Frühstart-Rente: Was war überhaupt geplant?

Die Grundidee war schnell erklärt: Der Staat zahlt monatlich 10 Euro für Kinder in ein individuelles Vorsorgedepot ein, in dem kapitalmarktnah angelegt wird – also zum Beispiel über Fonds oder ETFs.

Nicht für den nächsten Kindergeburtstag. Nicht für den Führerschein. Nicht für die erste eigene Wohnung.

Sondern für später. Viel später: Bis zur Rente.

Das klingt im ersten Moment fast niedlich. 10 Euro im Monat. Dafür bekommt man heute ungefähr zwei Schachteln Erdbeeren, vier Kugeln Eis oder ein Drittel eines neuen Turnschuhs.

Aber bei Kindern gibt es einen ziemlich mächtigen Hebel: Zeit.

Wenn Geld sehr lange investiert bleibt, kann selbst aus kleinen Beträgen etwas werden. Nicht über Nacht. Nicht garantiert. Nicht magisch. Aber über Jahrzehnte kann der Zinseszins eben Dinge tun, die auf dem Sparbuch nie passiert sind.

Die Macht des Zinseszinses

Damit dir klar wird, welche Macht auch in 10€ pro Monat über einen langen Zeitraum steckt:

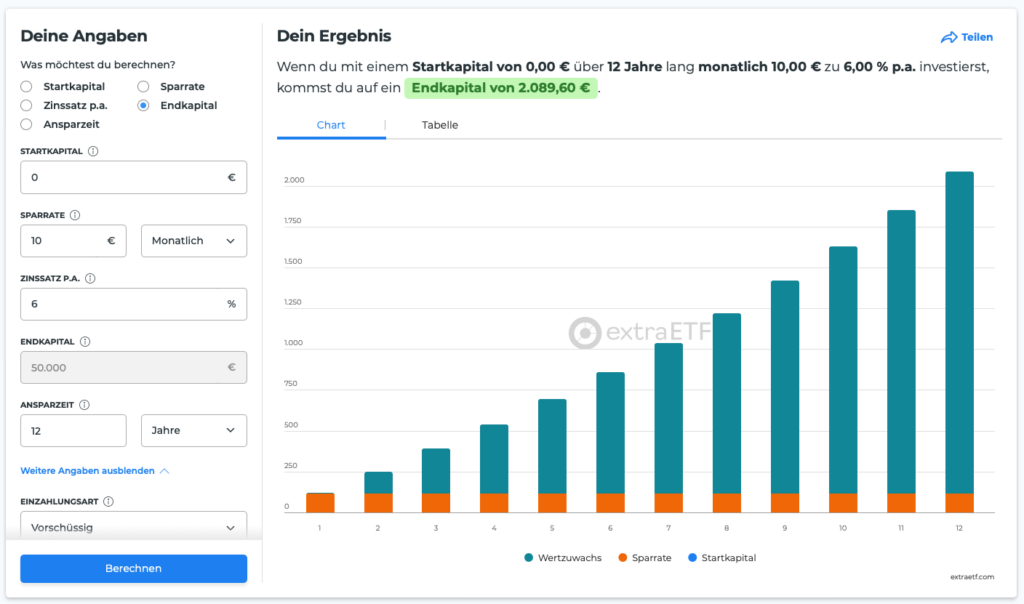

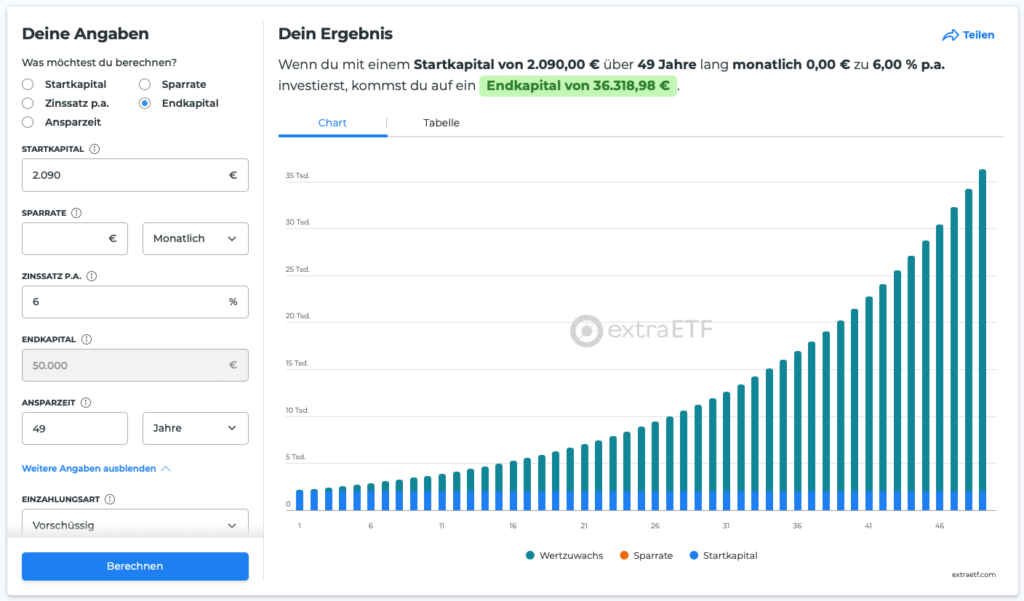

- 10 € monatlich über 12 Jahre: Einzahlungen i.H.v. 1.440 €

- bei 6% Rendite p.a. werden daraus: ca. 2.090 € Vermögen zum 18. Geburtstag

- das Geld bleibt bis zum 67. Lebensjahr im Depot liegen, also kann der Zinseszins 49 Jahre arbeiten

- bei Renteneintritt sind daraus bei 6% Rendite p.a. ca. 36.300 € Vermögen geworden

Und genau deshalb fand ich die Idee der Frühstart-Rente grundsätzlich sympathisch: Vermögensaufbau unabhängig vom Einkommen der Eltern schon in jüngsten Jahren beginnen und den Kapitalmarkt den Rest machen lassen.

In Kombination mit geförderten Einzahlungen ins Altersvorsorgedepot kann daraus etwas richtig mächtiges entstehen.

Die Ankündigung war schon ziemlich murks

Dann kam allerdings der Haken. Oder besser: mehrere Haken.

Denn geplant war nicht etwa, dass alle Kinder zwischen 6 und 18 Jahren direkt profitieren. Obwohl genau das vorher im politischen Raum herumgeisterte.

Stattdessen sollte es erstmal nur für die Sechsjährigen losgehen. Konkret: für Kinder des Geburtsjahrgangs 2020, die im Jahr 2026 sechs Jahre alt werden.

Alle anderen? Tja.

Die schauen erstmal zu.

Meine Kinder wären damit erstmal raus. Und zwar nicht, weil sie zu jung sind. Sondern weil sie zu alt sind.

Das muss man sich mal auf der Zunge zergehen lassen.

Da wird ein Programm angekündigt, das angeblich Kindern beim Einstieg in die Altersvorsorge helfen soll. Und dann beginnt man ausgerechnet so, dass ein großer Teil der heutigen Kinder und Jugendlichen erstmal leer ausgeht.

Die WirtschaftsWoche nannte das ziemlich deutlich eine Farce. Und ganz ehrlich: Ich verstehe, warum.

Denn ursprünglich war die Idee größer gedacht. Laut WiWo sollten eigentlich alle Kinder ab sechs Jahren monatlich 10 Euro vom Staat bekommen. Dann wurde das Projekt zusammengestrichen: 50 Millionen Euro im Bundeshaushalt 2026 reichen offenbar nur für einen Jahrgang. Für alle vorgesehenen Altersgruppen wären rund eine Milliarde Euro pro Jahr nötig gewesen. So viel Geld ist im Bundeshaushalt einfach nicht übrig.

7- bis 18-Jährige gehen erstmal leer aus

Das ist der Moment, in dem ich als Vater innerlich aussteige.

Nicht, weil ich nicht verstehe, dass Haushalte begrenzt sind. Natürlich kostet Politik Geld. Natürlich kann nicht alles gleichzeitig passieren. Natürlich gibt es Prioritäten.

Aber genau da liegt ja das Problem.

Wenn es um Kinder und Altersvorsorge geht, wird gern groß gesprochen. Generationengerechtigkeit. Zukunft. Verantwortung. Kapitalmarktbildung. Private Vorsorge. Eigenverantwortung.

Und dann bleiben am Ende 10 Euro im Monat für nur einen Jahrgang übrig.

Das ist nicht Zukunftspolitik. Das ist ein Symbolbild mit Haushaltsvermerk.

Und was ist mit den anderen Kindern?

Das wirklich Ärgerliche ist nicht einmal nur, dass ältere Kinder erstmal leer ausgehen.

Ärgerlich ist vor allem, dass vollkommen unklar bleibt, ob und wann sie überhaupt drankommen.

Offiziell heißt es: schrittweiser Ausbau. Jahr für Jahr sollen weitere Alterskohorten hinzukommen. Irgendwann sollen langfristig alle 6- bis 18-Jährigen profitieren. Klingt erstmal beruhigend.

Aber dieses „irgendwann“ ist bei Familienpolitik ein gefährliches Wort.

Irgendwann kommt der Kitaplatz.

Irgendwann wird Bürokratie einfacher.

Irgendwann wird Schule digitaler.

Irgendwann wird Wohnen bezahlbarer.

Irgendwann wird Familienpolitik verlässlich.

DAS INVESTMENT schreibt dazu ziemlich nüchtern, es gebe keine eindeutigen Angaben, ob die heutigen 7- bis 18-Jährigen in den kommenden Jahren berücksichtigt werden oder ob die Förderung weiter nur jüngere Jahrgänge erreicht. Auf Nachfragen habe die Bundesregierung darauf verwiesen, dass zunächst ein Gesetzgebungsvorschlag erforderlich sei.

Übersetzt heißt das: Wir wissen es nicht.

Familien brauchen keine Symbolpolitik

Ich merke bei solchen Themen immer wieder, wie schnell bei mir zwei Gefühle gleichzeitig auftauchen.

Einerseits finde ich es richtig, dass Kinder früh an Kapitalmarkt, Vorsorge und langfristiges Sparen herangeführt werden. Ich bin nicht mit ETFs groß geworden. Ich habe mein Taschengeld auf einem Sparbuch gesammelt und mich über die ersten 1.000 € gefreut, um sie direkt in einen PC von Vobis zu investieren.

Aktien als Normalität hätten mir mehr gebracht.

Andererseits nervt mich diese politische Halbherzigkeit.

Wenn man Kindern wirklich einen Frühstart ermöglichen will, dann muss man es auch ernst meinen. Dann kann man nicht ein großes Versprechen formulieren und anschließend nur einen Mini-Ausschnitt davon umsetzen.

Vor allem nicht, wenn es um Altersvorsorge geht.

Denn Altersvorsorge lebt von Vertrauen. Von Verlässlichkeit. Von Regeln, die nicht alle paar Monate anders klingen. Von dem Gefühl, dass man langfristig planen kann.

Und genau das brauchen Familien auch.

Wir planen ohnehin schon genug ins Ungewisse. Wer holt wen wann ab? Was passiert, wenn ein Kind krank ist? Reicht das Geld für den Urlaub? Wie bekommen wir Arbeit, Kinder, Haushalt und Beziehung unter einen Hut?

Da hilft es nicht, wenn staatliche Vorsorgeideen klingen wie: Vielleicht, irgendwann, mal sehen.

Immerhin: Das Altersvorsorgedepot ist weiter

Interessant ist der Vergleich zum Altersvorsorgedepot.

Da ist inzwischen deutlich mehr passiert. Der Bundesrat hat dem Altersvorsorgereformgesetz am 8. Mai 2026 zugestimmt. Die neue private Altersvorsorge soll zum 1. Januar 2027 starten. Eingeführt wird unter anderem ein Altersvorsorgedepot ohne Garantievorgaben, mit dem Bürgerinnen und Bürger über Aktien, Fonds und ETFs fürs Alter sparen können.

Außerdem soll es weiterhin Zulagen geben, darunter auch Kinderzulagen. Bis zu 100 Prozent eines Eigenbeitrags von 300 Euro pro Jahr. Besonders Eltern mit kleinen und mittleren Eigenbeiträgen sollen davon profitieren.

Heißt: Beim Altersvorsorgedepot gibt es inzwischen ein konkreteres Gerüst.

Bei der Frühstart-Rente dagegen steht weiterhin vieles im Nebel.

Haufe schreibt, dass noch ein weiterer Gesetzentwurf zur Frühstart-Rente folgen soll. Damit sollen junge Menschen früh im Leben durch garantierte staatliche Zuschüsse ein Startkapital für die Altersvorsorge bekommen.

Soll.

Ich schreibe mal der Bundesregierung

Und genau deshalb werde ich jetzt etwas sehr Deutsches tun.

Ich schreibe einen (elektronischen) Brief.

An die Bundesregierung. Oder genauer: an das Bundesfinanzministerium.

Nicht, weil ich glaube, dass dort jemand meinen Blog liest und dann hektisch ruft: „Leute, Adrian von vaterjahre.de hat nachgefragt, jetzt müssen wir aber liefern!“

Schön wär’s.

Aber ich will wissen, was Sache ist.

Mich interessieren vor allem ein paar einfache Fragen:

- Wann kommt der Gesetzentwurf zur Frühstart-Rente?

- Bleibt es beim Start nur für den Jahrgang 2020?

- Was passiert mit den Kindern, die 2026 bereits sieben oder älter sind?

- Gibt es einen verbindlichen Zeitplan für weitere Jahrgänge?

Mein Zwischenfazit als Vater

Würde ich die Frühstart-Rente grundsätzlich gut finden? Ja.

Würde ich mich aktuell darauf verlassen? Nein.

Dafür ist zu viel offen. Zu viel unklar. Zu viel „kommt später“.

Als Vater zweier Kinder finde ich die Idee stark, Kindern früh einen Kapitalmarktstart zu geben. Nicht als Ersatz für gute Schulen, bezahlbare Betreuung, faire Löhne oder eine stabile gesetzliche Rente. Sondern als zusätzlichen Baustein.

Aber wenn dieser Baustein nur für einen einzigen Jahrgang kommt, während alle anderen Kinder erstmal leer ausgehen, dann ist das kein großer Wurf.

Dann ist es ein Anfang. Vielleicht.

Oder eben nur eine Ankündigung, die in irgendeiner Schublade liegt, zwischen Haushaltsvermerk, Zuständigkeitsfrage und „machen wir später“.

Und genau deshalb frage ich jetzt nach.

Nicht, weil ich eine perfekte Antwort erwarte.

Sondern weil Familien bei solchen Themen mehr verdient haben als Überschriften.

In der Zwischenzeit werde ich selbst aktiv bleiben und aus eigenen Mitteln in ETF-.Sparpläne für meine Kinder einzahlen. Damit die zum Start ins eigene Leben ein kleines Polster mitnehmen oder sich über ihre finanzielle Zukunft weniger Sorgen machen müssen.

Und falls es eine Antwort geben sollte vom Finanzministerium, werde ich die hier veröffentlichen.