In 15 Jahren möchte ich nicht mehr arbeiten müssen. Dafür spare ich Geld und lege das klug an. Bin ich deshalb schon Frugalist? Vielleicht ein bisschen…

Bald 1 ½ Jahre Corona-Pandemie haben auch bei uns viele bekannte Trittmuster infrage gestellt.

- Was erwarten wir vom Leben?

- Wie wollen wir leben?

- Erfüllen uns unsere Jobs?

- Wozu geht man überhaupt arbeiten?

All das sind Fragen, die vor Corona vielleicht schon in uns Schlummerten. Corona selbst hat sie aber zum Vorschein gebracht.

Die “Mäusestrategie für Manager” bringt es ganz gut auf den Punkt: “Was würdest du tun, wenn du keine Angst hättest?” Ja, was würde ich, was würden wir dann tun?

It’s all about Sicherheit

Wenn mir eine Sache in meiner eigenen Erziehung mitgegeben wurde, dann vor allem das Thema Vorsorge & Sicherheit.

Ich hatte noch nie in meinem Leben einen Kredit (vom Leasing mal abgesehen).

Ich halte immer so viel Geld vor, dass auch Notfälle gut finanziert werden können.

Ich verzichte lieber auf Konsum, wenn das die potenzielle Gefahr späterer Schulden bedeutet.

Es geht immer um Sicherheit. Und das lähmt mich jetzt.

Vermeintlich fehlende Sicherheit hält mich davon ab das zutun, was ich gern tun würde im Leben.

Die Gretchenfrage also ist: Wie das tun, was ich gern tun möchte, bei der Sicherheit die ich mir wünsche.

Die Antwort: Frugalismus!

Frugalismus?

Die vereinfachte Idee des in den späten 2000ern entstandenen Idee des Frugalismus: Spare möglichst viel von deinem Einkommen, lege das einigermaßen klug an und gehe in deinen besten Jahren in Rente.

Das klingt erst einmal einigermaßen vernünftig: Statt im Jetzt den Großteil meines Einkommens zu verkonsumieren, breche ich mit (teuren) Gewohnheiten und lege das Geld zur Seite.

Ich lege das Geld aber nicht auf einem (durch Negativzinsen und Inflation) verzehrenden Giro- oder Tagesgeldkonto an. Nein, ich stecke das Geld in relativ zuverlässige und tendenziell risikoarme Wertpapiere (wie ETFs) und lasse Zeit und Rendite für mich arbeiten.

Mit 40 Jahren habe ich dann ein sechsstelliges Vermögen angehäuft, das ich durch Entnahmen langsam wieder abbaue um so den Wegfall eines Erwerbseinkommen kompensiere.

Bin ich zu spät?

Viele Frugalisten treibt die Idee um, bereits mit Mitte 30 oder Anfang 40 in den (Erwerbs-)Ruhestand zu gehen.

Das klappt aber nur, wenn die Ansparphase auch lang genug ist. – Ca. 15 Jahre sollte sie durchschnittlich vermutlich dauern.

Nun bin ich auch schon 33. Mit 40 Jahren in Ruhestand wird das wohl eher nix.

Denn in 7 Jahren ein Vermögen aufzubauen, das dann noch für weitere 40 Jahre reicht, wäre doch sehr ambitioniert. – Und würde (neben einer sehr guten Rendite der Wertpapiere, dazu später mehr) von mir verlangen überproportional viel zu sparen.

Und hier gibt’s einen Haken: Ich bin nicht allein.

Frugalismus in & mit der Familie

Auch wenn sich ein früher Ruhestand für mich und meine Frau sicherlich positiv für alle in der Familie auswirken würde, ist der Zeitraum dafür erst erreicht, wenn meine Töchter erwachsen sind.

Des Sparens willen meinen Töchtern aber all die Dinge vorzuenthalten, die ein Kind erleben können soll – Urlaube, eigene Hobbies usw. – das will ich nicht!

Die Antwort liegt also irgendwo dazwischen. Ich muss eine Balance finden zwischen ambitioniertem Sparen und dem, was wir uns als Familie gönnen wollen.

Das wird herausfordernd, aber nicht unmöglich.

1. Sparen

Teil 1 wird sein, alles Geld zu sparen, was nicht unbedingt ausgegeben werden muss. Unnötigen Konsum vermeiden, Sparpotenziale bei notwendigen Tarifen aufdecken, Cashback-Möglichkeiten nutzen.

“Kleinvieh macht auch Mist!” kommt nicht von ungefähr und bildet die Basis, mittelfristig würde ich gern auf eine Sparquote von mindestens 40% unseres HNE kommen.

2. Geld anlegen

Dieses Geld dann zu vermehren, wird dann aber die vermutlich größere Herausforderung.

Nichts Neues: Tagesgeldkonten bringen nix. Und unser Girokonto wird uns bald Geld kosten statt Zinsen einzubringen.

Wir werden also den Wertpapiermarkt für uns spielen lassen. Denn trotz irgendwelcher Finanzkrisen der Vergangenheit (uns die wird es sicher auch in der Zukunft geben), kennen die langfristig eigentlich nur den Weg nach oben.

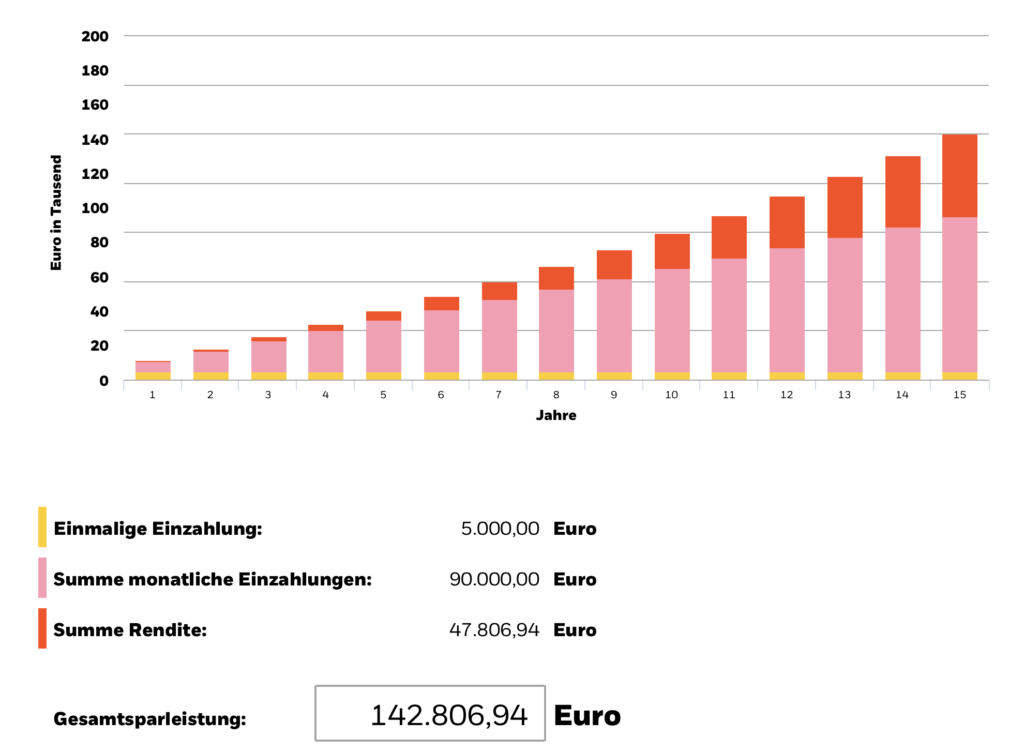

Ein Teil unserer Ersparnisse soll in tendenziell “sichere” Wertpapierformen fließen. ETFs zum Beispiel. Hier nehmen wir eine jährliche Rendite von 5% an. Bei einer Sparrate von monatlich 500€ und einer Einmalanlage von 5.000€ wären das bis zu meinem 50. Geburtstag immerhin ca. 142.000€. – Vor Steuern und irgendwelche Kosten natürlich.

Machen wir uns aber nix vor: Von 142.000€ kann man nicht 40 Jahre seines Lebens gestalten.

Mit dem sog. Barwert können wir den Wertverlust durch Inflation ermitteln. Bei 2% Inflation pro Jahr haben 142.000€ in 15 Jahren dann nur noch eine Kaufkraft von etwa 105.000€.

Ich brauche also eine höhere Sparrate oder eine bessere Rendite.

Die höhere Sparrate wird aus den beschriebenen familiären Gründen nicht klappen.

Anders sieht es bei der Rendite aus. 5% sind für einen recht risikoarmen ETF nicht schlecht. Durch andere Finanzmarktinstrumente kann man aber eine deutlich bessere Rendite erwirtschaften.

Und hier kommt eine andere Sache ins Spiel…

Proffe Trend Depot

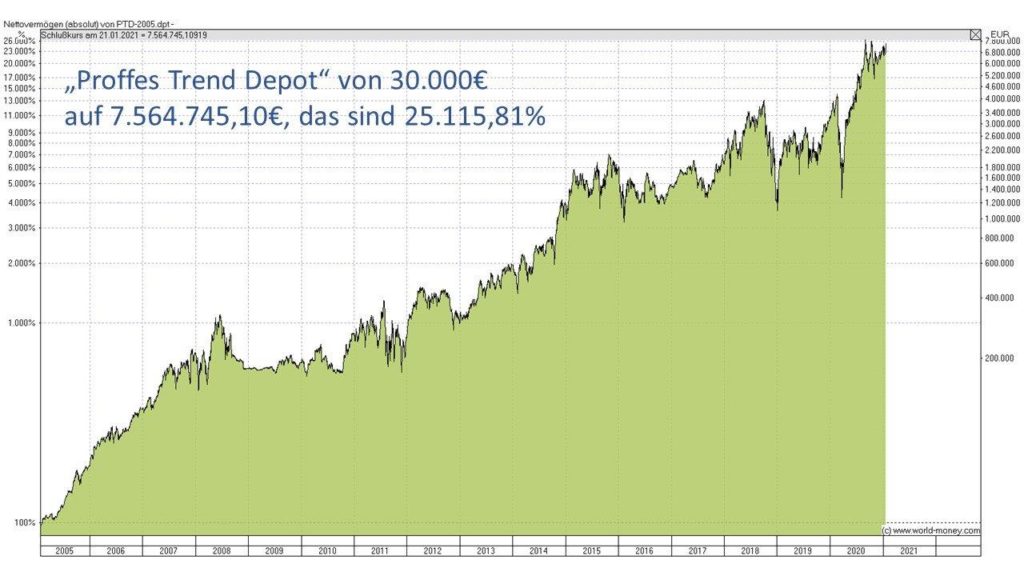

Bevor wir dem Sparen anfangen, haben wir noch einmal investiert. Und zwar 1.500€ in eine Jahresmitgliedschaft für den Börsenbrief “Proffe Trend Depot” und zusätzlich 30.000€ in die darin vorgeschlagenen Aktien und Hebelprodukte.

Wir haben uns hierbei leiten lassen von einem Blick in die Vergangenheit:

Seit 2005 sind mit diesen Investitionsentscheidungen aus 30.000€ ca. 6,9 Millionen €. Das entspricht einer Performance von >23.000%.

Dieser Blick zurück verheißt auch Positives für mein Ziel:

- 2005 bis 2021 entspricht 16 Jahren. Also der Zeit, die ich bis zum 50. Lebensjahr brauche.

- 2008 gab es die große Immobilienblase mit anschließender Finanzkrise. Das wurde weitestgehend unbeschadet überstanden.

- 16x 1.500€ “Gebühr” entspricht einer Provision von ca. 0,34% (auf die Vergangenheit bezogen).

Nennt mich naiv, aber dafür gehe ich gern das Risiko von partiellen Teil- & Totalverlusten in Hebelprodukten ein.

Und selbst wenn die nächsten 15 Jahre anders laufen, erwarte ich keine schlechtere Performance als bei ETFs.

Wie geht es jetzt weiter?

Meine Entscheidung ist getroffen, dass ich das so tun will. Nun geht es an die Umsetzung. Und über diese ersten Schritte will auch ich hier weiter berichten.

Erste erledigte ToDos:

- ETF Sparplan für beide Kinder läuft.

- Proffe Trend Depot abgeschlossen und Wertpapiere gekauft.

Nächste ToDos:

- Alle laufenden Verträge checken und ggf. kündigen.

- Persönliche Ausgaben optimieren.

- Erfolgstracking aufbauen.

Wer von euch lebt auch schon so, wie ich es will? Oder plant den Ruhestand weit vor Erreichen des 68. Lebensjahres?